本篇将详细阐述香港 RWA 监管实践及代表项目

2025 年 8 月初,香港 RWA 与稳定币赛道处于近五年最炽热的顶点。那一刻,整个城市弥漫着 2017-2018 年未曾再现的激情:传统金融机构高管、AI 创业者、甚至产业资本掌门人纷纷赴港寻找 Web3 融合路径,饭局与酒店大堂充斥着代币化国债、现金管理工具与稳定币立法的热议。当时一位刚从纽约转场香港的华尔街银行家直言:以 crypto 话题密度与参与广度论,香港已取代纽约,成为全球最热的区块链城市。

然而,短短两个多月后,市场温度急剧回落。内地监管对大陆金融机构及资产赴港 RWA 化的政策出现明显收紧信号,多宗原本箭在弦上的内地实物资产代币化项目被暂缓或搁置,部分中资背景的 RWA 平台交易量骤降 70%-90%。一度被视为「全球第一」的香港 RWA 热度,仿佛从盛夏瞬间滑入深秋,引发市场对香港国际 Web3 中心地位的阶段性疑虑。2025 年 11 月 28 日,中国人民银行牵头,中央金融办、国家发改委、司法部等 13 个国家级部门召开「打击虚拟货币交易炒作工作协调机制会议」。会议首次将稳定币纳入虚拟货币监管范畴,明确虚拟货币相关业务属非法金融活动,强调其不具有法偿性,不能作为货币流通使用。

大陆监管的趋严,虽然也在短期内一定程度上影响了中资客户,内地资金外流受限,部分内地机构将暂停香港 RWA 业务。但是香港拥有一国两制的特殊体制,拥有独立的监管框架,理论上并不会受大陆政策的影响。这并非香港 RWA 政策的根本转向,而是近两年来香港在这一赛道中反复出现的「高位降温—结构性再定位」周期的又一次体现。回顾 2023-2025 年,可清晰勾勒出三阶段演化路径:

2023 - 2024 H1:监管开闸与沙盒试验期

HKMA 推出 Project Ensemble,SFC 连续批准多只代币化货币市场 ETF 与债券基金,HashKey、OSL 等本地持牌平台获得虚拟资产 VA 牌照扩展,香港正式确立「受监管 RWA 试验田」定位。

2024 H2 - Tháng 7 năm 2025: Giai đoạn tăng trưởng bùng nổ do sự kết hợp từ cả hai phía

Dự luật Stablecoin Thiên Tài của Mỹ được thông qua, chu kỳ giảm lãi suất của Fed bắt đầu, chính quyền Trump thể hiện ủng hộ rõ ràng đối với crypto, kết hợp với việc phát hành tư vấn về luật thành lập tiền ổn định cục bộ tại Hồng Kông, đã khiến dòng vốn và dự án toàn cầu tăng tốc. Quỹ ETF Thị trường Tiền tệ Token hóa của Boson - HashKey, XSGD, và nhiều quỹ tín dụng riêng hiện đã đạt AUM từ số triệu đô la trong vài tháng, tăng vọt lên hàng tỷ đô la, biến Hồng Kông thành thị trường tăng trưởng RWA nhanh nhất trên toàn cầu trong một thời gian ngắn.

Từ tháng 8 năm 2025 đến nay: Giai đoạn hạn chế tham gia và cô lập rủi ro

Cơ quan quản lý đất liền đã có một sự thái độ cẩn trọng hơn đối với việc token hóa tài sản qua biên giới, rõ ràng hạn chế sự tham gia sâu rộng của tổ chức và cá nhân từ đất liền vào hệ sinh thái RWA tại Hồng Kông, một cách khách quan đã cắt đứt nguồn gốc vốn tăng trưởng quan trọng và nguồn tài sản từ trước. Vốn địa phương và quốc tế tiếp tục được phép tham gia đầy đủ, nhưng động lực tăng trưởng đã chuyển từ "tài sản chủ chốt từ đất liền lên chuỗi" sang "cấu hình tài sản tuân thủ địa phương và toàn cầu được hướng dẫn bởi Mỹ trên chuỗi".

Điều này là logic cơ bản của chu kỳ làm mát và là sự cân bằng động lực giữa "tham gia vào trật tự kinh tế số toàn cầu" và "phòng ngừa nguy cơ tài chính hệ thống". Vai trò của Hồng Kông đã được đặt lại: hạn chế tài nguyên địa phương, liên kết đầy đủ với mạng lưới kinh tế chuỗi khối do Mỹ dẫn đầu, đồng thời xây dựng hàng rào chắn, ngăn chặn rủi ro truyền dẫn về đất liền.

Điều này có nghĩa là thị trường RWA tại Hồng Kông không dẫn đến suy thoái, mà thậm chí đã bước vào giai đoạn thứ ba rõ ràng, bền vững hơn: từ "tăng trưởng dã man" trở thành "tuân thủ hướng dẫn, nhập cuộc DeFi, cấu hình tài chính toàn cầu kết nối tài sản trên chuỗi do Mỹ dẫn đầu". RWA quản lý tiền mặt thuần túy, cao minh bạch, thấp rủi ro (quỹ thị trường tiền tệ, token trái phiếu chính phủ) vẫn sẽ tăng trưởng mạnh mẽ, trong khi con đường hóa RWA vật lý mà phụ thuộc cao vào tài sản và vốn đầu tư từ đất liền đã bị co rút đáng kể.

Đối với các nhà làm việc, đau đớn ngắn hạn do các biến động chính sách là không thể tránh khỏi, nhưng không gian tuân thủ còn đủ. Đặc biệt là cửa sổ thoáng qua ngắn hạn của Mỹ trong việc quản lý DeFi, kết hợp với lợi thế chồng chéo hiếm thấy giữa các nền tảng được cấp phép tại Hồng Kông có thể phục vụ các dịch vụ trên chuỗi một cách hợp pháp, đã tạo ra một lợi thế chiến lược quý báu để phát triển tiếp theo trong phạm vi các biến động, sản phẩm có cấu trúc và cấu hình tài sản chéo chuỗi trong khung pháp lý được giám sát.

Câu chuyện về RWA tại Hồng Kông chưa kết thúc, chỉ là từ cảm xúc náo loạn và sôi động, bước vào giai đoạn sâu sắc, chuyên nghiệp hơn. Bài viết này sẽ tiếp tục trình bày về thị trường RWA tại Hồng Kông, cũng như các dự án đại diện liên quan.

Là tiền phong tại điểm giao của sự hòa trộn giữa blockchain toàn cầu và tài chính truyền thống, thị trường RWA (Real World Assets, Tài sản thế giới thực) tại Hồng Kông đã được củng cố vào năm 2025 như một trung tâm sinh thái châu Á đạt đến mức độ tuân thủ cao nhất. Thị trường này tập trung vào công cuộc của Sở Điều hành Tài chính Hồng Kông (HKMA) và Ủy ban Giám sát Chứng khoán và Hàng hóa (SFC), thông qua Dự án Sandbox Ensemble và khung 「Chính sách Tài sản Kỹ thuật số 2.0」, tập trung vào công cụ thị trường tiền mã hóa, trái phiếu chính phủ, trái phiếu xanh và tài sản thế giới mới nổi (như doanh thu từ trạm sạc và tiền thuê tàu biển quốc tế). Cấu trúc tổng thể thể hiện đặc điểm 「Doanh nghiệp điều hành, Tuân thủ tiên phong, và DeFi tiến vào」: từ việc phát hành thử nghiệm vào năm 2024 chuyển hướng sang việc xây dựng cơ sở hạ tầng quy mô vào năm 2025, nhấn mạnh việc thanh toán xuyên chuỗi, tích hợp stablecoin và kết nối với thanh khoản toàn cầu. Sinh thái RWA của Hồng Kông đã chuyển từ 「Cửa sổ Tài trợ」 thành 「Nền tảng đổi mới」, kết nối sâu hơn với mạng lưới dựa trên Mỹ, đồng thời củng cố bức tường cách ly rủi ro để ngăn chặn sự lây truyền xuyên biên giới.

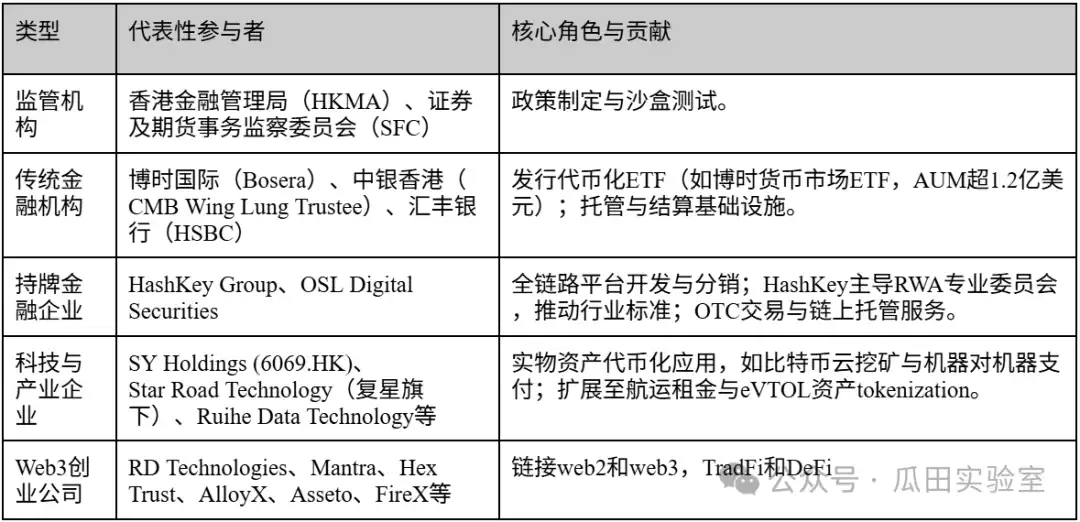

Người tham gia thị trường RWA Hồng Kông phân tầng cao, dựa vào vốn của doanh nghiệp điều hành, gia tăng bởi các công ty công nghệ trong nước và các start-up Web3 mới nổi, tạo nên một sinh thái đóng vòng. Bảng dưới đây tóm tắt các loại chính (dựa trên thực thể hoạt động vào năm 2025):

Có thể thấy, thị trường Hồng Kông vẫn là trọng tâm của doanh nghiệp, chiếm khoảng 70%, dẫn đầu việc phát hành sản phẩm mức ngưỡng cao; các doanh nghiệp và start-up lấp đầy khoảng trống về công nghệ và ứng dụng, hưởng lợi từ việc mở rộng giấy phép VA của SFC.

Vào năm 2025, quy mô thị trường RWA Hồng Kông đã nhúng vào khung TVL trên chuỗi toàn cầu từ $26.59 tỷ đến $35.8 tỷ, Tổng số quỹ quản lý từ mức hàng trăm triệu đô la ở đầu năm tăng lên hàng tỷ đô la. Động lực tăng trưởng đến từ hiệu ứng lớp đặt chồng lên nhau của chính sách — Báo cáo Chính sách 2025 kêu gọi đầu tư cơ sở RWA, Luật Đồng thuận Stablecoin sẽ có hiệu lực vào năm 2026, dự kiến giảm chi phí thanh toán xuyên biên giới 90%, thời gian thanh toán chỉ còn 10 giây. Tỷ lệ tăng trưởng hàng năm vượt qua 200%, TVL tăng 58 lần trong 3 năm, nhưng chi phí tuân thủ cao (phát hành một sản phẩm vượt quá 820,000 đô la) hạn chế việc tiếp cận bán lẻ, hơn 80% dòng vốn là từ các tổ chức.

Tiềm năng RWA Hồng Kông là rộng lớn, dự kiến quy mô thị trường từ năm 2025-2030 sẽ đạt mức tỷ USD, đứng top 3 toàn cầu (chỉ sau Mỹ và Singapore). Ưu điểm đến từ tốc độ dừng chân của Sandbox điều chỉnh và quy mô quốc tế: SFC sẽ sớm mở rộng global order book sharing, nâng cao thanh khoản; Dự án Ensemble sẽ xây dựng hệ thống giải quyết tiền gửi được mã hóa, lan tỏa tới chuỗi cung ứng thương mại mới nổi như Brazil/Thái Lan. Cửa sổ DeFi dung thuận và giao thoa AI+Blockchain (như mã hóa tiền thuê tàu biển, mở khóa thị trường trị giá 200 tỷ đô la) sẽ thúc đẩy các tình huống đa dạng, dự kiến sinh động khởi khởi mới 50+ dự án. Thách thức bao gồm rào cản chi phí và cách ly vốn từ lãnh thổ nội địa, nhưng điều này lại củng cố vị thế 「Trung tâm toàn cầu không thiên vị」 tại Hồng Kông: hấp dẫn các tổ chức châu Âu/Mỹ cấu hình trái phiếu Mỹ/ Tiền thị trường tiền tệ thị trường cùng lúc các công ty địa phương chuyên sâu trong tài sản thế giới châu Á. Tóm lại, RWA Hồng Kông đang dần chuyển từ 「Tiến đánh đuổi nhanh」 sang 「Tăng trưởng bền vững」, chìa khóa nằm ở sự liên tục của chính sách và tính chuyên nghiệp của cơ sở hạ tầng.

Trong câu chuyện lớn về Hồng Kông trở thành trung tâm Web3 toàn cầu, Nhóm HashKey không thể không được coi là thực thể "đầu tiên" đẳng cấp nhất hiện nay. Là một trong những nhóm dịch vụ tài chính tài sản số hàng đầu tại châu Á, HashKey không chỉ là người tiên phong trên thị trường giao dịch tuân thủ tại Hồng Kông, mà còn là người xây dựng cơ sở hạ tầng chính cho việc phát hành và giao dịch tài sản RWA (Real World Asset). Chiến lược của họ từ công nghệ blockchain cơ bản đến quản lý và giao dịch tài sản trên cao đã tạo ra một vòng tuân thủ hoàn chỉnh.

Nhóm HashKey được thành lập vào năm 2018, có trụ sở tại Hồng Kông, và có mối quan hệ sâu đậm với Phòng thí nghiệm Blockchain Wanxiang. Ngay từ khi Ủy ban Chứng khoán và Hối đoái Hồng Kông (SFC) giới thiệu hệ thống cấp phép sàn giao dịch tài sản ảo, HashKey đã xác định con đường hoàn toàn tuân thủ của mình.

Vào tháng 8 năm 2023, HashKey Exchange trở thành một trong những sàn giao dịch đầu tiên tại Hồng Kông được nâng cấp bằng các giấy phép loại 1 (Giao dịch Chứng khoán) và loại 7 (Cung cấp Dịch vụ Giao dịch Tự động), được phép phục vụ cho nhà đầu tư bán lẻ. Sự kiện mốc này không chỉ củng cố vị thế thống trị hợp pháp của họ trên thị trường Hồng Kông (một trong hai bộ đôi hùng mạnh), mà còn cung cấp một kênh hấp thụ hiệu quả cho việc lưu thông thị trường phụ của các sản phẩm RWA tuân thủ trong tương lai (ví dụ: STO, phát hành mã chứng khoán).

Vào ngày 1 tháng 12 năm 2025, Nhóm HashKey đã qua buổi lắng nghe tại Sở giao dịch Hồng Kông, chuẩn bị lên sàn chính Hồng Kông, và có khả năng trở thành "Cổ phiếu Ảo số của Hồng Kông đầu tiên". Về phân tích hồ sơ niêm yết và triển vọng niêm yết của Hashkey, nhiều chuyên gia trong ngành đã có các phân tích liên quan. Tác giả cho rằng việc niêm yết của Hashkey là một sự kiện định hình, sẽ giúp Hồng Kông tranh giành quyền ấn định và quyền lực nắm giá trị vùng (đặc biệt so với Singapore và Mỹ) trong lĩnh vực Web3 toàn cầu, cũng như củng cố vị thế của Hồng Kông là "trung tâm Tài sản số tuân thủ".

Cấu trúc của HashKey không phải là mô hình một sàn giao dịch đơn thuần, mà là một hệ sinh thái phục vụ cho toàn bộ vòng đời của RWA:

Sàn Giao Dịch HashKey (Tầng giao dịch): Sàn giao dịch tài sản số với giấy phép lớn nhất tại Hồng Kông, cung cấp các kênh tiền tệ (HKD/USD) vào và ra. Đối với RWA, đây sẽ là nơi trôi dạt của tài sản sau khi mã hóa.

Tokenization HashKey (Dịch vụ phát hành lớp): Đây là động cơ cốt lõi của hoạt động kinh doanh RWA của họ. Bộ phận này tập trung vào việc hỗ trợ các tổ chức chuẩn hóa tài sản vật lý (như trái phiếu, bất động sản, tác phẩm nghệ thuật, v.v.) thông qua việc tạo token, cung cấp giải pháp STO toàn diện từ tư vấn, triển khai công nghệ đến tuân thủ pháp lý.

HashKey Capital (Lớp quản lý tài sản): Một tổ chức đầu tư hàng đầu toàn cầu trong lĩnh vực blockchain, quy mô quản lý tài sản (AUM) vượt quá 10 tỷ USD. Vai trò của họ trong lĩnh vực RWA hơn nữa là hỗ trợ phía nguồn vốn và xây dựng sản phẩm (như ETF).

HashKey Cloud (Lớp cơ sở hạ tầng): Cung cấp xác thực nút và hỗ trợ công nghệ cơ bản của blockchain, đảm bảo tính an toàn và ổn định khi đưa tài sản lên chuỗi.

Trong thị trường RWA tại Hong Kong, yếu tố cạnh tranh cốt lõi của HashKey thể hiện ở hai chiều: "Tuân thủ" và "Liên kết sinh thái":

1. Môi cung bảo vệ pháp lý: Tính cốt lõi của RWA là ánh xạ tài sản ngoại tuyến đã được quản lý sang chuỗi. HashKey sở hữu giấy phép tuân thủ đầy đủ, có khả năng hợp pháp xử lý các token mang tính "Chứng khoán" (Security Tokens), điều này là một rào cản mà hầu hết các nền tảng DeFi không có giấy phép không thể vượt qua.

2. Khả năng mạnh về mức độ Tiêu chuẩn: Có khả năng kết nối phần từ phía tài sản (Tokenisation), phần từ phía vốn (Capital) và phần giao dịch (Sàn giao dịch). Ví dụ, một dự án bất động sản có thể được HashKey Tokenisation đóng gói thành token, được HashKey Capital tham gia mua vào giai đoạn đầu và cuối cùng được giao dịch trên HashKey Exchange.

3. Kết nối cấp độ tổ chức: HashKey đã thiết lập hợp tác giải quyết tiền tệ và cấp phép ngân hàng truyền thống với Ngân hàng ZA An và Ngân hàng Giao thông (Hong Kong), giải quyết vấn đề quan trọng nhất của RWA là việc "nạp/rút tiền" và giải quyết tiền tệ.

Thực tiễn của HashKey trong lĩnh vực RWA chủ yếu được thể hiện ở hai hướng: "Chuẩn hóa tài sản truyền thống lên chuỗi" và "Phát hành tuân thủ". Dưới đây là bản tóm tắt các trường hợp mẫu:

Tập đoàn HashKey không chỉ là một sàn giao dịch, mà còn là hệ điều hành của thị trường RWA tại Hong Kong. Bằng cách giữ giấy phép tuân thủ hiếm, xây dựng cơ sở hạ tầng công nghệ đầy đủ, HashKey đang chuyển đổi "Token hóa tài sản" từ khái niệm thành mô hình kinh doanh tài chính có thể thực thi. Đối với bất kỳ tổ chức nào muốn phát hành hoặc đầu tư vào RWA tại Hong Kong, HashKey là đối tác không thể né tránh hiện nay.

Trên bàn cờ RWA tại Hong Kong, nếu nói rằng HashKey là "tàu chiến" tiên phong, xây dựng hệ sinh thái toàn diện, thì OSL Group (trước đây là BC Technology Group, mã 863.HK) là "người bán vũ khí" đào sâu trong cou và cung cấp công nghệ cho các tổ chức tài chính truyền thống.

Là một trong hai công ty niêm yết duy nhất tại Hong Kong tập trung vào tài sản số, OSL sở hữu tính minh bạch tài chính và tiêu chuẩn kiểm toán của một công ty niêm yết. Điều này đã khiến OSL trở thành "cổng an toàn" lựa chọn cho những ngân hàng truyền thống và quỹ chủ quyền không chấp nhận rủi ro tham gia thị trường RWA.

Khác biệt với HashKey chủ động mở rộng người dùng bán lẻ và xây dựng hệ sinh thái chuỗi công khai, trọng tâm chiến lược của OSL tập trung mạnh mẽ vào doanh nghiệp tổ chức (Institutional Business). Cấu trúc của họ không phải để "xây dựng một sàn giao dịch", mà là để "giúp ngân hàng xây dựng sản phẩm của họ":

Hệ Thống Bảo Vệ "Niêm Yết" Duy Nhất:

Vấn đề cốt lõi của RWA là thông qua kiểm toán tuân thủ tài chính truyền thống (TradFi). Đối với các ngân hàng lớn, chi phí tuân thủ của việc hợp tác với một công ty niêm yết (Công Ty Công Cộng) thấp hơn nhiều so với doanh nghiệp tư nhân. Báo cáo tài chính của OSL được kiểm toán bởi bốn công ty kiểm toán lớn, niềm tin được "hệ thống hóa" này là trọng trọng lợi thế lớn nhất của họ trên thị trường B.

Người Xuất Mô Hình CNTT (SaaS Model):

OSL không cố chấp mọi tài sản giao dịch trên nền tảng OSL, mà là muốn xuất khẩu công nghệ (OSL Tokenworks), giúp ngân hàng xây dựng nền tảng tài sản số của riêng họ. Đây là một chiến lược "bán cải", bất kể ai phát hành RWA, miễn là họ sử dụng công nghệ hoặc hồ bơi thanh khoản cơ bản của OSL, OSL đều có thể hưởu lợi.

Vị Thế Độc Quyền Trong Lĩnh Vực Thế Chân:

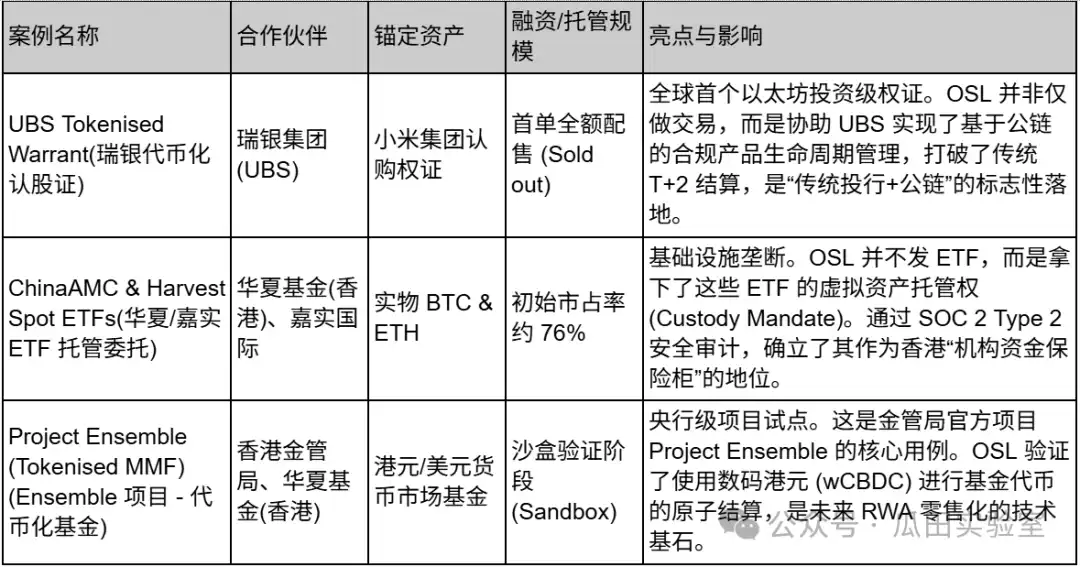

Trong đợt phát hành ETF Bitcoin/Ethereum hàng hóa đầu tiên tại Hong Kong, Harvest và ChinaAMC đã chọn OSL làm người giữ tài sản ảo. Điều này có nghĩa là hơn nửa số tài sản cơ bản trên thị trường ETF Hong Kong đều được OSL kiểm soát. Đối với RWA, "ai nắm giữ thế chân, người đó chính là người kiểm soát số phận của tài sản".

Trong chuỗi cung ứng RWA, OSL xác định chính mình là kênh kết nối giữa tài sản truyền thống và thế giới Web3:

Cấu Trúc & Phân Phối RWA (Structurer & Distributor):

Sử dụng vị thế là một nhà môi giới có giấy phép, OSL chuyên xử lý cấu trúc sản phẩm tài chính phức tạp. Họ không chỉ đơn giản là "đưa tài sản lên chuỗi", mà tập trung vào việc tạo mã thông báo cho các sản phẩm cấp đầu tư như hối phiếu ngân hàng, sản phẩm cấu trúc, v.v.

Mạng Lưới Thanh Khoản Tuân Thủ Quốc Tế:

OSL hợp tác chặt chẽ với Zodia Markets, một phần của Standard Chartered Bank, cùng các ông lớn tài chính tại Nhật Bản. Trong thanh khoản RWA, OSL theo đuổi hướng đi của "hồ bơi tối" và giao dịch ngoại vi giữa các tổ chức, không phải là mô hình sổ đặt hàng bán lẻ.

Các dự án của OSL thường không chỉ giới hạn ở Hồng Kông, mà mang lại tác động mạnh mẽ quốc tế, với các đối tác hàng đầu trong TradFi, do tính chất B2B, quy mô tài chính thường không được tiết lộ:

Để hiểu rõ hơn sự khác biệt giữa hai bên, đã được tổng hợp một bảng so sánh HashKey vs. OSL:

Nếu nói rằng HashKey đang xây dựng một "thành phố kinh doanh Web3" sôi động tại Hồng Kông, thì OSL giống như một kỹ sư chủ đạo chịu trách nhiệm về hệ thống ống dẫn dưới lòng đất của thành phố, an ninh kho bạc và truyền tải điện. Trong thị trường RWA, OSL không theo đuổi "phát hành" có khối lượng lớn nhất, mà cam kết trở thành "kho" an toàn nhất cho tất cả tài sản RWA và "đường ống" tuân thủ nhất.

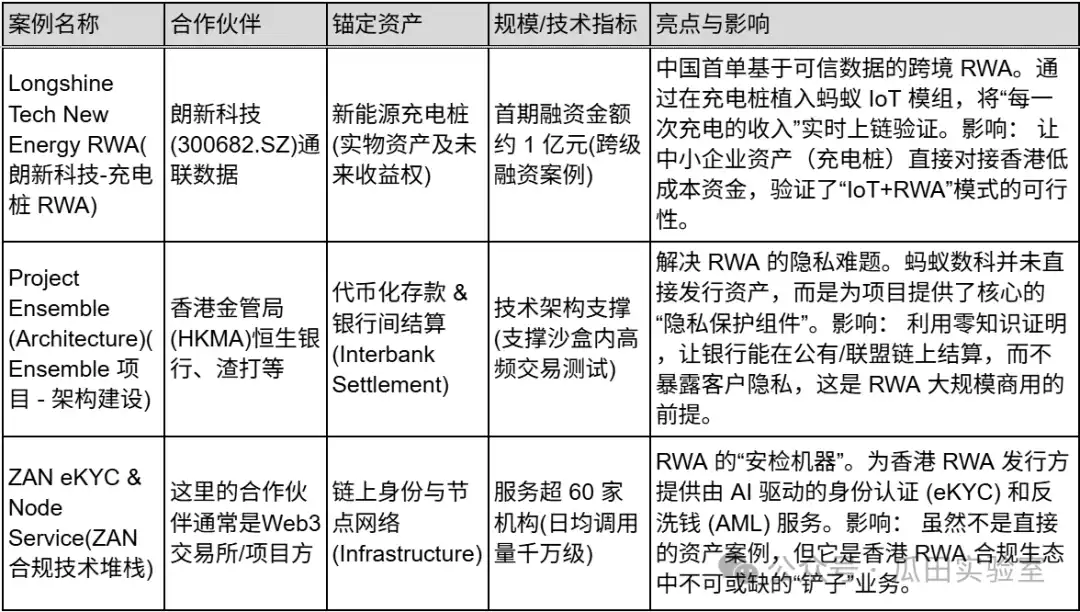

Trong bức tranh RWA tại Hồng Kông, Ant Digital (và thương hiệu Web3 của họ, ZAN) đại diện cho những đòn giáng từ các công ty công nghệ internet. Không giống như các tổ chức tài chính tập trung vào "giấy phép" và "giao dịch", sức mạnh cốt lõi của Ant Digital là giải quyết vấn đề cơ bản nhất của RWA: làm thế nào để chứng minh rằng mã thông báo trên chuỗi thực sự tương ứng với tài sản vật lý ngoại chuỗi?

Con đường chiến lược của Ant Digital rất rõ ràng: tận dụng công nghệ hiệu suất cao AntChain đã phát triển sâu trong nước nhiều năm, kết hợp với IoT Đáng Tin Cậy, tại cửa ngõ quốc tế Hồng Kông, cung cấp tiêu chuẩn công nghệ và dịch vụ xác minh "tài sản kỹ thuật số" cho các dự án RWA toàn cầu.

Công ty Ant Group không phải là một "Sàn giao dịch" trên thị trường RWA của Hồng Kông, mà định vị mình là một nhà cung cấp dịch vụ công nghệ Web3. Logic kinh doanh của họ có thể tóm tắt thành "Hai đầu và một điểm mây":

Bên Tài Sản (Mặt tài sản): Thông qua mô-đun IoT (Trusted Modules) cấy vào các thiết bị vật lý như tấm pin mặt trời, trạm sạc, máy móc công nghiệp, cung cấp dữ liệu thông tin thời gian thực và đưa trực tiếp lên chuỗi. Điều này giúp RWA chuyển từ "Tín dụng dựa trên chủ thể" (tin tưởng nhà phát hành) sang "Tín dụng dựa trên tài sản" (tin tưởng vào dòng tiền thời gian thực từ thiết bị).

Bên Vốn (Mặt vốn): Thông qua thương hiệu ZAN, cung cấp KYC/KYT (Xác minh danh tính khách hàng), kiểm tra hợp đồng thông minh và dịch vụ nút cho các nhà đầu tư tổ chức, đảm bảo tính văn hóa của việc tiền vào và ra.

Bảo vệ Quyền riêng tư: Ant Group là một trong số rất ít các nhà cung cấp có thể cung cấp công nghệ chứng minh không biết (ZKP) như trong Dự án Ensemble của Ngân hàng Dự trữ Liên bang Hồng Kông (sandbox), giải quyết sự bế tắc của ngân hàng khi giải quyết tài sản trên chuỗi công khai "cần xác minh giao dịch nhưng không được tiết lộ bí mật thương mại".

Khi xử lý "Tài sản hóa" (như trái phiếu, quỹ) tại HashKey và OSL, Ant Group rất giỏi trong việc xử lý "Tài sản vật lý không chuẩn":

Đáng tin cậy từ nguồn gốc: RWA truyền thống phụ thuộc vào kiểm toán viên để kiểm kê kho, nhưng Ant thông qua việc cấy chip, cho phép dữ liệu vận hành của xe điện mới, pin, thậm chí tài sản sinh học (như bò) (lượng điện sản xuất, quãng đường di chuyển) được đưa lên chuỗi thời gian thực.

Xử lý đồng thời quy mô lớn: Kế thừa gen công nghệ cấp độ "Ngày Độc Nhất" của Alipay, Blockchain của Ant Group có thể hỗ trợ việc đưa dữ liệu tài sản hàng tỷ lên chuỗi đồng thời, điều mà phần lớn các chuỗi công khai khó mà đạt được.

Quốc tế hóa của thương hiệu ZAN: Từ năm 2024-2025, ZAN đã nổi lên mạnh mẽ tại Hồng Kông, trở thành nền tảng trung gian then chốt kết nối giữa nhà phát triển Web2 và thế giới Web3, đặc biệt trong lĩnh vực công nghệ tuân thủ (RegTech).

Các trường hợp của Ant Group chủ yếu thể hiện qua "Vận hành thực tế lên chuỗi" và "Kiến trúc thanh toán giữa ngân hàng".

Nếu HashKey là "Taobao", xây dựng nền tảng để mọi người mua bán hàng hóa RWA; OSL là "Kho vàng", cung cấp kho lưu trữ an toàn nhất, giữ tài sản RWA cho tổ chức, thì Ant Group là "Nhà máy thông minh + Kiểm tra chất lượng", họ xâm nhập sâu vào quy trình sản xuất (trạm sạc, pin), đánh dấu mỗi tài sản với "Nhãn hàng chất lượng" (Xác minh IoT), và cung cấp công nghệ để tài sản này có thể lưu thông một cách trôi chảy. Ant Group trên thị trường RWA của Hồng Kông tập trung vào dữ liệu, cam kết trở thành "Hải quan" và "Phiên dịch viên" đưa tài sản thế giới vật lý vào thế giới Web3.

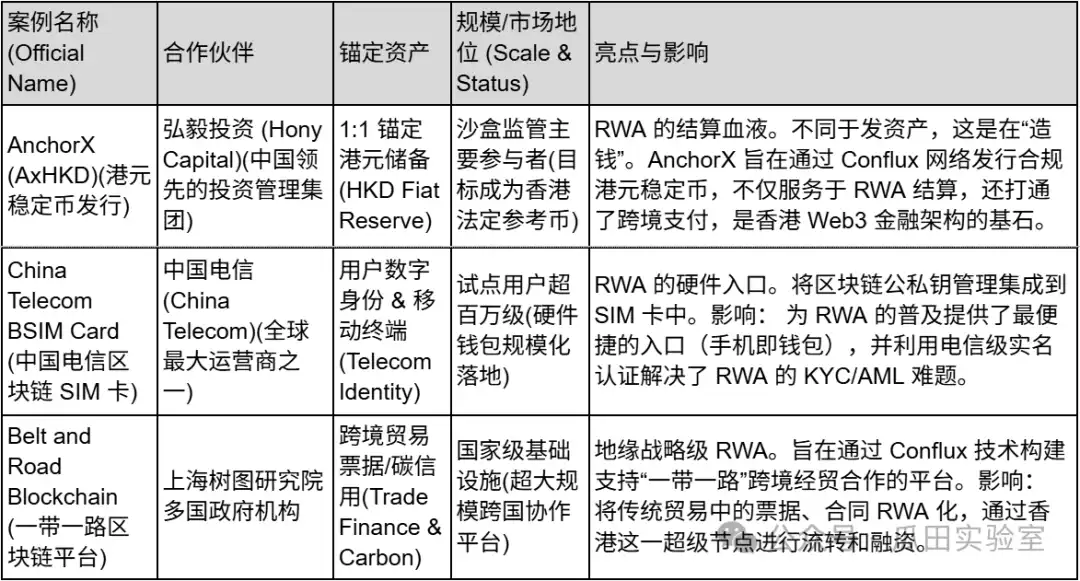

Trong thị trường RWA ở Hồng Kông, hầu hết các nền tảng (như HashKey, OSL) chủ yếu giải quyết vấn đề 「tài sản được giao dịch tại địa phương Hồng Kông như thế nào」, trong khi Conflux giải quyết vấn đề 「tài sản từ đại lục ra ngoài một cách tuân thủ」 cũng như vấn đề 「thanh toán bằng loại tiền nào」.

Là 「Blockchain Công Bằng Duy Nhất của Trung Quốc」, Conflux sử dụng lợi thế từ Viện Nghiên Cứu Blockchain Shanghai mà mình sở hữu, kết hợp chặt chẽ với tài nguyên từ 「đội tuyển quốc gia」 như Trung Quốc Viễn Thông, Sáng kiến Một Vành Đai Một Con Đường, vv. Trên thị trường Hồng Kông vào năm 2025, Conflux không chỉ còn là một blockchain công nghệ, mà đã phát triển thành lớp cốt lõi phát hành tiền ổn định RMB ngoài lãnh thổ / HKD (Stablecoin).

Chiến lược RWA của Conflux hoàn toàn khác biệt so với người khác, tránh xa con đường quản lý tài sản đông đúc, tập trung vào lớp hạ tầng ở tầng cơ bản nhất:

「Máu」 của RWA (Stablecoin): Conflux đã ấp ủ và hỗ trợ AnchorX (cổ đông chiến lược chính làHorizon Ventures), cam kết phát hành Đồng Stablecoin tuân thủ HKD (AxHKD). Trong giao dịch RWA, việc đưa tài sản lên chuỗi là bước đầu tiên, nhưng 「đồng nào để mua」 là bước thứ hai. Conflux cố gắng biến AxHKD trở thành đồng tiền thanh toán trên thị trường RWA Hồng Kông, đối lập với USDT/USDC.

Lối vào Vật lý (Thẻ BSIM): Hợp tác với Trung Quốc Viễn Thông để giới thiệu Thẻ BSIM, thẻ này trực tiếp nhúng khóa riêng tư của blockchain vào thẻ SIM điện thoại di động. Đối với RWA, điều này có nghĩa là việc xác định tài sản trong tương lai (ví dụ, bạn mua một phần tài sản được đại diện dưới dạng mã thông báo trên điện thoại di động) có thể kết hợp với danh tính chính thức của nhà khai thác viễn thông, giải quyết vấn đề 「Xác thực Danh tính (DID)」 khó khăn nhất của RWA.

Kết Nối Đại lục-Hồng Kông: Sử dụng Trung tâm nghiên cứu (Shuzu) tại Thượng Hải, Conflux có thể đối phó với nhu cầu đưa hàng hóa ra nước ngoài của các doanh nghiệp đại lục, thông qua các biện pháp công nghệ để ánh xạ tài sản thực tế của đại lục (như năng lượng mặt trời, chuỗi cung ứng) một cách tuân thủ lên blockchain công bằng Conflux ở Hồng Kông để tiến hành giao dịch vốn.

Trên thị trường RWA, bức tường bảo vệ của Conflux nằm ở lợi thế địa lý chính trị của mình:

「Tính Tương Tác」 sau khi lược bỏ thông tin cá nhân: Conflux đã thực hiện cấu trúc công nghệ độc đáo, vừa tuân thủ quản lý nội địa (áp dụng công nghệ blockchain không có tiền tệ), vừa có thể thực hiện giao dịch mã thông báo tại Hồng Kông thông qua cầu nối lưới blockchain. Điều này khiến nó trở thành lựa chọn「chính trị chính xác nhất」 cho các doanh nghiệp quốc doanh, trung ương thử nghiệm RWA khi vượt biển.

Thanh toán và Giải quyết Đóng vòng: Thông qua dự án AnchorX, Conflux thực tế đang tham gia vào "Sandbox Regulation" của Ngân hàng Dự trữ Liên bang Hong Kong. Khi đồng lạnh đất liền, Conflux sẽ chuyển từ việc đơn giản là "đường" sang mạng lưới tài chính có quyền định giá "phí qua đường".

Hiệu suất cao Thông lượng: RWA (đặc biệt là tài sản hóa đơn hoặc bán lẻ tần suất cao) cần có TPS cực kỳ cao (số giao dịch mỗi giây). Cấu trúc cây đồ thị (Tree-Graph) của Conflux được gọi là có thể đạt được 3000-6000 TPS, điều này là ưu thế hơn so với mạng chính Ethereum khi xử lý giao dịch cao cấp truyền thống của ngành tài chính.

Các trường hợp của Conflux tập trung vào "Cơ sở hạ tầng tiền tệ" và "Hợp tác cấp quốc gia".

Mạng lưới Conflux là người chơi "mạng công cộng cấp" duy nhất trong thị trường RWA Hong Kong. Nó không kiếm tiền trực tiếp từ phí giao dịch, mà thay vào đó cố gắng thông qua việc thiết lập các tiêu chuẩn cơ bản (tiêu chuẩn đồng lạnh, tiêu chuẩn SIM) để trở thành "Con Đường Số từ Trung Quốc và Vốn toàn cầu".

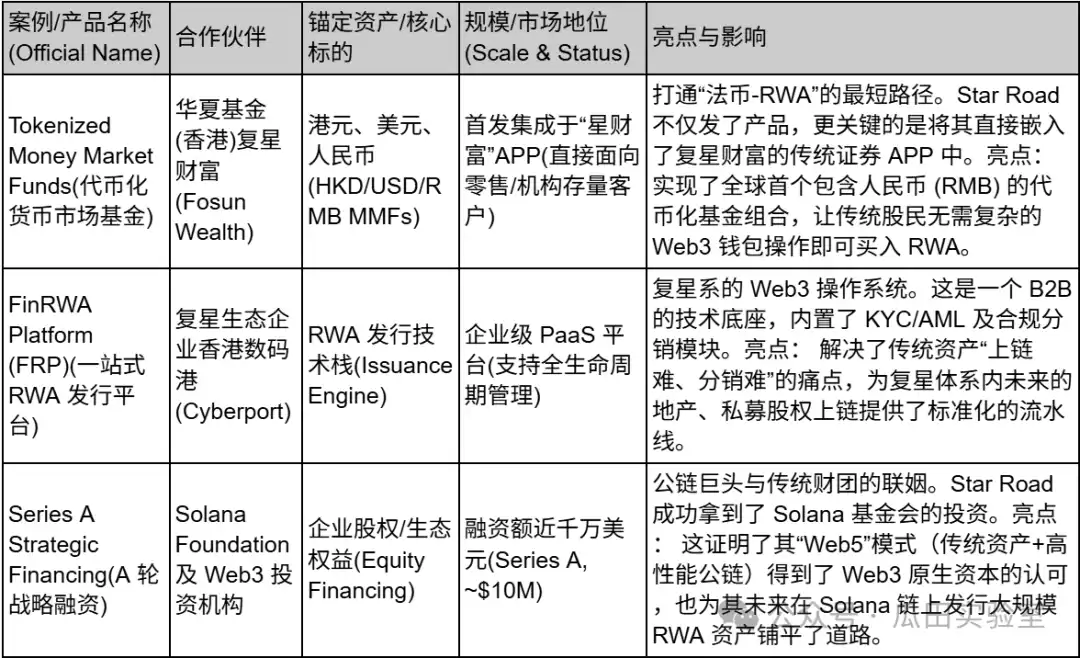

Trong sự ồn ào của thị trường RWA Hong Kong, Công nghệ Con Đường Sao (Star Road Technology) (đôi khi được biết đến như Finloop trong một số chiến dịch quảng cáo quốc tế) không phải là "người lật đổ" lớn nhất, nhưng có khả năng lớn là "người thừa kế" vững chãi nhất.

Thay vì nhìn vào Star Road như một công ty khởi nghiệp Web3 độc lập, hãy coi nó như một tập đoàn đa ngành lớn - một "tàu đổ bộ chính thức" của Fosun International vào thế giới tài sản kỹ thuật số. Do Fosun Wealth độc lập nuôi dưỡng, việc ra đời của Star Road mang theo chính trị lớn mạnh rõ rệt: nó không giữ mục tiêu xây dựng một trật tự tài chính mới từ đầu, mà nỗ lực để "đưa" tài sản tồn kho và khách hàng giá trị lớn từ tài sản truyền thống sang thế giới blockchain một cách trơn tru, tuân thủ quy tắc.

Star Road đã đưa ra một khái niệm "Web5" độc đáo ở mức chiến lược. Khác với lý tưởng hóa Web3 tinh khiết phi tập trung, chiến lược Web5 của Star Road giống như một sự kết hợp thực dụng - nó cố gắng kết hợp trải nghiệm người dùng và cổng vào lưu lượng thành công của thời đại Web2 (nhóm khách hàng của Fosun Wealth), cùng với công nghệ kết nối giá trị thời đại Web3.

Dưới cách kể chuyện này, Star Road đã xây dựng cơ sở hạ tầng cốt lõi của mình — FinRWA Platform (Nền tảng FinRWA, FRP). Đây là một động cơ phát hành RWA doanh nghiệp, nhưng thiết kế ban đầu của nó không phải để phục vụ các geek nặc danh trên chuỗi, mà là để phục vụ các tổ chức và cá nhân giàu có trong hệ thống tinh thần. Nó giống như một bộ chuyển đổi tinh tế, một đầu kết nối với tài sản vật lý như bất động sản, tiêu dùng, du lịch mà Fosun đã cày ruộng nhiều năm, đầu kia kết nối với mạng phân phối tài sản số hợp pháp. Đối với Star Road, RWA không phải là mục tiêu mà là phương tiện kích hoạt thanh khoản tài sản tích lũy của tập đoàn.

Không giống như các nền tảng khác mê mẩn khám phá các chiến lược DeFi rủi ro cao, lợi nhuận cao, Star Road đã chọn một lộ trình tiếp cận an toàn nhất: Token hóa Quỹ tiền tệ.

Thông qua liên minh sâu rộng với Quỹ Hách quố (Hồng Kông) cũng như tập đoàn mẹ Fosun Wealth, sản phẩm đầu tiên mà Star Road tung ra tập trung vào việc token hóa quỹ tiền tệ thị trường đồng Hồng Kông, đô la Mỹ và nhân dân tệ. Lựa chọn này rất chiến lược — quỹ tiền tệ là loại sản phẩm đầu tư truyền thống mà nhà đầu tư am hiểu nhất và có ngưỡng cửa thấp nhất. Star Road sử dụng công nghệ của mình để token hóa các quỹ này, thực chất là cung cấp cho những "tiền cũ" đang chờ đợi động thái mạnh mẽ nhất để tham gia vào thế giới Crypto.

Hơn nữa, Star Road đã mở rộng con đường RWA của nhân dân tệ (RMB). Trong bối cảnh Hồng Kông trở thành trung tâm ngoại hối của nhân dân tệ ngoại khơi, khả năng này giúp Star Road có thể nắm bắt chính xác những vốn tiền ngoại khơi nắm giữ lượng lớn nhân dân tệ, và đang tìm kiếm giá trị gia tăng hợp lý ra khơi của nguồn vốn có nguồn gốc tại đại lục.

Bản đồ kinh doanh của Star Road không giống như một sàn giao dịch, mà giống như một "ngân hàng đầu tư số chất lượng cao." Hành vi minh họa của nó thể hiện một chu trình đầy đủ từ "Công nghệ cơ bản" đến "Phát hành tài sản" rồi đến "Vốn sinh thái":

Star Road Technology đại diện cho sự hiểu biết và tái cấu trúc của tầng lớp tỷ phú truyền thống về Web3: không theo đuổi sự phi trung tâm hóa triệt hạ, mà theo đuổi sự tuân thủ cực kỳ nghiêm ngặt, an toàn và trải nghiệm. Đối với các tổ chức và cá nhân giàu có muốn cấu hình tài sản số mà vẫn giữ lại trải nghiệm dịch vụ tài chính truyền thống, Star Road là cánh cửa tiếp cận mà không làm mâu thuẫn nhất, dễ dàng nhất.

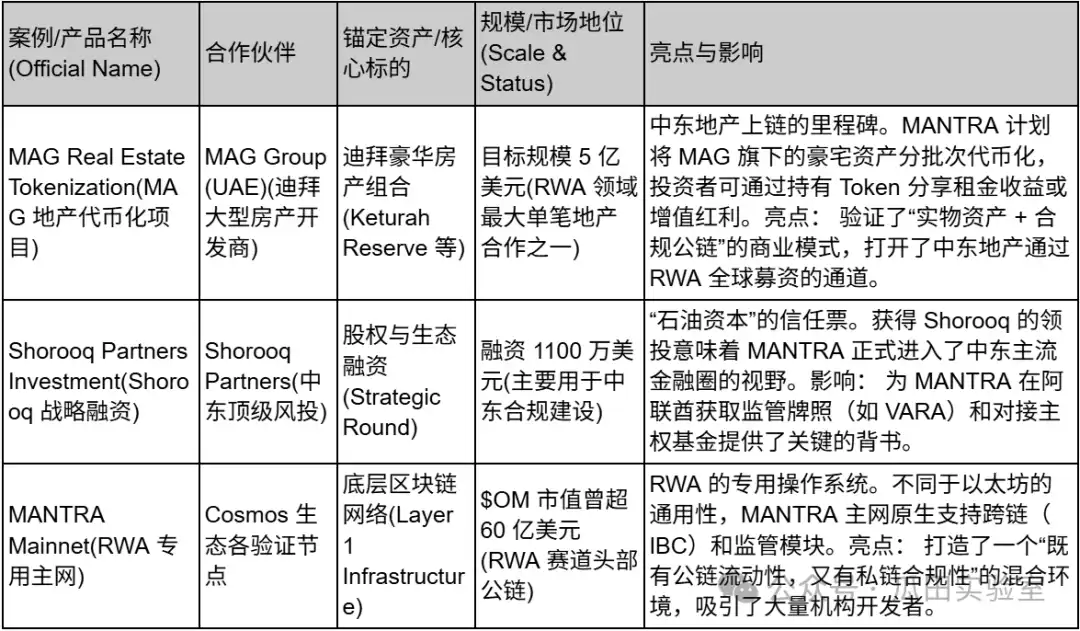

Trong thời đại chiến tranh của RWA, MANTRA đại diện cho sự trỗi dậy của "phái hạ tầng". Nó không chịu đựng việc chỉ phát hành một loại tài sản mà cố gắng xác định tiêu chuẩn cơ bản hoạt động của tài sản RWA trên chuỗi.

MANTRA - mang lại từ cũ là MANTRA DAO - sau một số năm chuyển đổi, đã tiến hóa thành một chuỗi khối RWA tập trung vào tuân thủ quy định. Điểm trọng yếu của chiến lược này rất độc đáo - tránh thị trường Mỹ đang cạnh tranh khốc liệt, ngay cả không hoàn toàn phụ thuộc vào Hồng Kông, mà tập trung vào Các Tiểu vương A-rập (UAE), tận dụng Khung quản lý tài sản ảo thân thiện tại Dubai (VARA), xây dựng một lối đi kết nối vốn Trung Đông với tính thanh khoản châu Á.

MANTRA đã giải quyết một điểm đau cốt ở mức chiến lược: sự mâu thuẫn giữa chuỗi khối công cộng "phi phép" và "mạnh mẽ tuân thủ" trong lĩnh vực tài chính.

Tầng tuân thủ cốt lõi (Native Compliance): Chuỗi MANTRA đã tích hợp sẵn xác thực danh tính (DID), mô-đun KYC/AML và cơ chế danh sách trắng tuân thủ vào giao thức cơ bản. Điều này có nghĩa là, các nhà phát triển không cần phải tự viết mã phức tạp về tuân thủ, mà có thể gọi trực tiếp các mô-đun của MANTRA để phát hành token bất động sản hoặc trái phiếu tuân thủ yêu cầu quy định.

Kết nối với "Vốn dầu mỏ" Trung Đông: MANTRA nhận đầu tư dẫn đầu từ Shorooq Partners, một trong những quỹ đầu tư hàng đầu ở Trung Đông, và đã thiết lập mối hợp tác sâu rộng với MAG, ông trùm bất động sản Dubai. Điều này không chỉ mang lại vốn đầu tư mà còn mở đường đến tài nguyên bất động sản và của cải chủ quyền khổng lồ ở khu vực Trung Đông, một ưu điểm độc đáo mà các nền tảng chính phụ thuộc vào tài sản đô la hoặc đồng Hong Kong không có.

Kích thích mạng lưới chính và nền kinh tế token: MANTRA đã xây dựng một vòng kinh tế chặt chẽ thông qua cơ chế mua lại và cầm đồ của token $OM, token gốc của nền tảng. MANTRA sử dụng động lực của token để thu hút các bên xác minh tập trung và nhà phát hành tài sản, cố gắng áp dụng mô hình động lực Web3 để thúc đẩy tài sản TradFi đi lên chuỗi khối.

Trên phía tài sản, MANTRA đã chọn một lĩnh vực khối nặng nhưng cũng hấp dẫn nhất: Bất động sản. Khác với RWA trái phiếu quốc gia (điều mà các nền tảng như Star Road thường làm tốt), RWA bất động sản đòi hỏi xử lý quyền sở hữu phức tạp ngoại tuyến và cấu trúc pháp lý. MANTRA đã trực tiếp hợp tác với nhà phát triển bất động sản MAG của Dubai, kế hoạch chuyển một tổ hợp bất động sản sang token trị giá 5 tỷ đô la Mỹ. Cách tiếp cận này rất hoành tráng - nếu có thể biến những biệt thự xa xỉ tại Dubai thành token có thể lưu thông trên chuỗi, thì MANTRA đã chứng minh khả năng xử lý "tài sản không chuẩn, lớn, vật lý", vượt xa hơn hàng rào bảo vệ chỉ từ việc token hóa trái phiếu quốc gia.

Ngoài ra, vào năm 2025, MANTRA đã công bố kế hoạch mua lại token $OM quy mô lớn (cam kết ít nhất 25 triệu đô la Mỹ), hành vi này tương tự như "mua lại cổ phiếu" của các công ty niêm yết, đã tăng đáng kể lòng tin của các nhà đầu tư tổ chức vào mô hình kinh tế token của họ.

Bản đồ kinh doanh của MANTRA thể hiện rõ đặc điểm "Tài sản Trung Đông + Công nghệ Châu Á + Tuân thủ toàn cầu":

Mặc dù MANTRA bắt đầu từ Hong Kong, nhưng để phù hợp với chiến lược tuân thủ RWA của mình, công ty đã dời trọng tâm sang Trung Đông. MANTRA đại diện cho một khả năng khác của thị trường RWA: không chỉ đưa tài sản lên chuỗi, mà là tạo ra một chuỗi đặc biệt cho tài sản. Đối với nhà đầu tư tin tưởng vào sự nổi lên của vốn từ Trung Đông và triển vọng chuỗi bất động sản, MANTRA hiện là mục tiêu cơ sở hạ tầng đáng chú ý nhất.

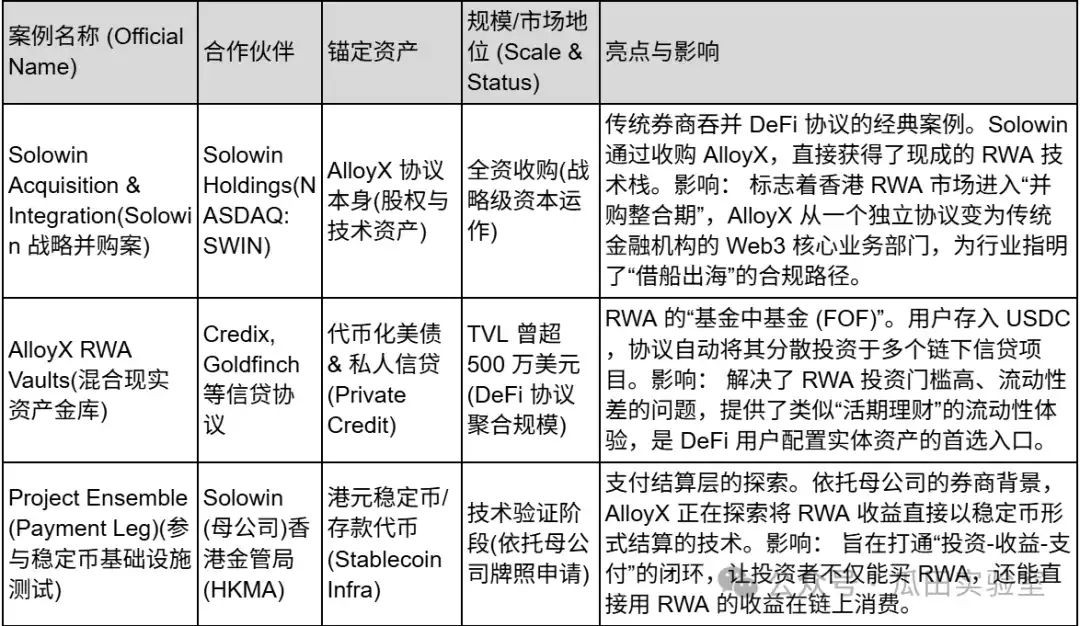

Trong câu chuyện lớn về RWA ở Hong Kong, nếu nói rằng những gì HashKey và OSL xây dựng tương tự như một "cơ sở hạ tầng tài sản nặng" như Nasdaq hay kho bạc ngân hàng, thì AlloyX đại diện cho một lực lượng linh hoạt khác trong thị trường RWA — "Aggregator gốc DeFi".

Là một công ty công nghệ tài chính Web3 xuất phát từ San Francisco, Mỹ, sau đó bị Solowin Holdings (NASDAQ: SWIN) - một công ty chứng khoán niêm yết tại Hong Kong mua lại toàn bộ, AlloyX đóng vai trò đặc biệt trong bản đồ RWA ở Hong Kong - "Kết nối CeDeFi (kết nối tài chính phức hợp tâm trung và phi tâm trung)". AlloyX không giữ trực tiếp tài sản vật lý nặng nề, mà thông qua công nghệ hợp đồng thông minh, "đóng gói" tài sản tín dụng phân tán trên các chuỗi và giao thức khác nhau thành sản phẩm tài chính có thanh khoản cao, trực tiếp cung cấp cho các nhà đầu tư trong thế giới mã hóa.

Logic kinh doanh của AlloyX hoàn toàn khác biệt so với sàn giao dịch truyền thống. Nó về bản chất là một "Giao thức Tập hợp Tài sản RWA".

Trong thị trường RWA ban đầu, tài sản bị phân tách: các nhà đầu tư muốn mua trái phiếu Mỹ có thể phải đến một nền tảng, muốn đầu tư tín dụng cá nhân phải đến một nền tảng khác, đồng thời ngưỡng cửa rất cao. Sự xuất hiện của AlloyX đã giải quyết điểm yếu này. Họ đã xây dựng một hệ thống "Kho (Vault)" có cấu trúc, có khả năng kết nối với tài sản từ nhiều giao thức tín dụng trên cao su, như Centrifuge, Goldfinch, Credix. Thông qua việc chuẩn hóa chúng thành các sản phẩm mã hóa thống nhất, AlloyX cho phép người dùng dễ dàng cấu hình các loại tiền ổn định như USDC vào tài sản tín dụng thế giới thực giống như gửi tiền vào Ví Bảo của Alipay.

Khi chính thức sáp nhập vào Solowin Holdings vào năm 2025, AlloyX đã hoàn thành một cuộc biến đổi tuyệt đẹp từ "giao thức DeFi thuần túy" sang "cờ đầu tàu FinTech tuân thủ pháp luật." Hiện tại, AlloyX giống như một chiếc tay chân của Solowin, một công ty môi giới truyền thống tiến vào thế giới Web3, tir lợi từ ảnh hưởng của giấy phép tuân thủ tại Hồng Kông, chuyển đổi các tài sản truyền thống như chứng khoán, quỹ v.v. thông qua kênh công nghệ của AlloyX, phân phối dưới dạng mã thông báo cho các nhà đầu tư toàn cầu, thực sự thực hiện "quyền sở hữu tài sản trong thế giới truyền thống, sự thanh khoản được giải phóng trong thế giới blockchain".

Trên thị trường cạnh tranh gay gắt của Hồng Kông, hàng rào bảo vệ của AlloyX chủ yếu thể hiện ở việc kết hợp giữa lịch sử cổ đông độc đáo và kiến trúc công nghệ đặc biệt của nó.

Đầu tiên, sự bảo trợ và nguồn lực từ công ty niêm yết là ưu thế khác biệt lớn nhất của nó. Là một công ty con trực thuộc hoàn toàn của Solowin, một công ty niêm yết trên Nasdaq, AlloyX vượt ra khỏi khó khăn tuân thủ thông thường mà các dự án DeFi bình thường đối diện. Nó có thể trực tiếp tận dụng tài nguyên giấy phép loại 1, 4, 9 của Ủy ban Chứng khoán và Hối đoái Hồng Kông (SFC) mà công ty mẹ nắm giữ, hợp pháp thiết kế và phân phối các sản phẩm mã hóa liên quan đến tính chất chứng khoán. Mô hình "trải nghiệm DeFi mặt trước + kiểm soát rủi ro của công ty môi giới niêm yết mặt sau" này hoàn hảo khớp với hướng dẫn giám sát CeDeFi đang được thúc đẩy tại Hồng Kông.

Thứ hai, AlloyX có khả năng kỹ thuật "hợp thành tài sản" mạnh mẽ. Khác với nhà phát hành tài sản đơn lẻ, AlloyX giỏi điều chỉnh hoạt động gói kết hợp các tài sản RWA có mức độ rủi ro khác nhau (như trái phiếu Mỹ rủi ro thấp và tài trợ thương mại rủi ro cao) thông qua thuật toán, xây dựng các sản phẩm trên chuỗi tương tự như cấu trúc biên lai (Structured Notes). Khả năng này giúp các nhà đầu tư tổ chức có thể tùy chỉnh cổ phiếu RWA theo sở thích rủi ro của họ, làm phong phú chiến lược sinh lời trên thị trường RWA.

Thực hành kinh doanh của AlloyX chủ yếu tập trung vào hai khía cạnh "Tập trung tài sản" và "Phát hành tuân thủ", dưới đây là các trường hợp kinh doanh tiêu biểu:

Nhìn lại quá trình phát triển của AlloyX, chúng ta có thể thấy rõ rằng nó không theo đuổi lưu lượng lớn mà hướng vào hoạt động tinh vi từ phía tài sản. Thông qua việc sáp nhập với Solowin, AlloyX đã thực sự trở thành "động cơ công nghệ" cho các tổ chức tài chính truyền thống thực hiện chuyển đổi số hóa RWA. Đối với thị trường, AlloyX đã chứng minh rằng RWA không chỉ là trò chơi của những người lớn, các giao thức công nghệ thông qua mối liên kết sâu rộng với các tổ chức nắm giấy phép cũng có thể tìm ra vị trí sinh học cốt lõi trong vùng lĩnh vực tuân thủ.

Trong chuỗi cung ứng RWA tại Hồng Kông, Asseto đóng vai trò quan trọng của "Người Sáng Lập Tài Sản". Nó nằm ở nguồn tài sản của chuỗi cung ứng, trực tiếp kết nối với nền kinh tế thực.

Là dự án cơ sở hạ tầng RWA cốt lõi được đầu tư chiến lược bởi nhóm HashKey, Asseto có "dòng máu quý tộc" mạnh mẽ. Nó không trực tiếp tương tác với người tiêu dùng cuối, mà tập trung vào việc giải quyết vấn đề khó nhất của RWA ở "métrẻ đầu tiên": Làm thế nào từ cấu trúc pháp lý, tiêu chuẩn kỹ thuật và quy trình tuân thủ, biến một tòa nhà hoặc quỹ thành một Token tuân thủ?

Mô hình kinh doanh của Asseto rất đứng đắn và có rào cản cao, chủ yếu phục vụ các ông lớn của Tài chính Truyền thống (TradFi) có hàng tỷ tài sản:

Cổng Phát Hành Tài Sản RWA (Issuance Gateway): Asseto cung cấp một bộ công nghệ tiêu chuẩn, cho phép tổ chức "đưa sản phẩm quản lý tiền mặt, bất động sản, cho vay cá nhân, v.v. lên chuỗi" một cách dễ dàng. Nó không chỉ cung cấp hợp đồng thông minh, mà quan trọng hơn là cung cấp dịch vụ "gói pháp lý (Legal Wrapper)", đảm bảo rằng Token trên chuỗi có quyền tìm kiếm khai thác thật sự đối với tài sản cơ bản dưới pháp luật Hồng Kông.

"Con Dẫn Dắt Tài Sản" của Hệ sinh thái HashKey: Là một công ty được đầu tư bởi HashKey, Asseto là nguồn tài sản RWA quan trọng của HashKey Exchange. Asseto chịu trách nhiệm sắp xếp tài sản ngoại trải (làm sạch, xác minh quyền sở hữu, tạo token) ngoại chuỗi, sau đó phân phối cho nhà đầu tư thị trường cấp 2 thông qua con đường tuân thủ của HashKey.

"Người Chỉ Đạo Tình Huống" Của Hộp Cát Tiền: Asseto chặt chẽ hợp tác với nhiều tổ chức đang xin giấy phép Stablecoin tại Hồng Kông, hướng tới việc xem xét tài sản RWA như tài sản dự trữ của Stablecoin, khám phá "việc sử dụng trái phiếu/tiền mặt token hóa để phát hành Stablecoin" cao cấp.

Ưu điểm cốt lõi của Asseto trên thị trường Hồng Kông đến từ cấu trúc cổ đông vàng:

Hỗ trợ công nghệ và kênh của HashKey: HashKey không chỉ mang lại tiền bạc mà còn mở cửa HashKey Chain (L2 Chain) cho Asseto làm nền tảng phát hành ưu tiên. Điều này có nghĩa là tài sản do Asseto phát hành đã tự nhiên có nguồn cung ứng dung lượng tuân thủ lớn nhất Hồng Kông.

Đầu tư Tài sản của DL Holdings: Công ty niêm yết trên sàn chính thức của Hong Kong, DL Holdings (1709.HK), không chỉ đầu tư vào Asseto mà còn ký kết một thỏa thuận chiến lược, kế hoạch để hóa tài sản của văn phòng gia đình do họ quản lý (như bất động sản thương mại, cổ phần quỹ) thông qua việc mã hóa của Asseto. Điều này giải quyết vấn đề "thiếu tài sản" đau đầu nhất của dự án RWA - Asseto đã bắt đầu với việc đưa tài sản chất lượng cao của công ty niêm yết vào sân.

Trường hợp của Asseto rất đặc biệt với màu sắc "tùy chỉnh cho tổ chức", chủ yếu xoay quanh bất động sản và quản lý tiền:

Asseto là "thợ chuyển đổi tài sản" của thị trường RWA Hong Kong. Nó không tiếp xúc trực tiếp với người tiêu dùng mà thay vào đó trốn sau bức màn, sử dụng khuôn mẫu pháp lý và công nghệ chính xác, chuyển hóa tài sản lớn và nặng nề của các tổ chức tài chính truyền thống thành đồng tiền phù hợp để lưu thông trong thế giới Web3.

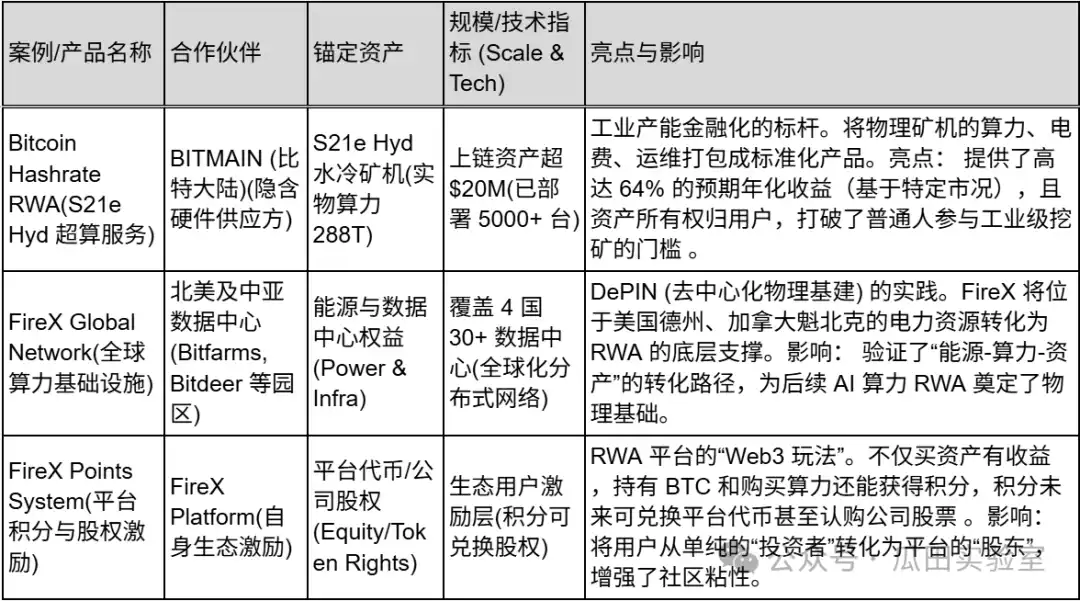

Trong thị trường RWA Hong Kong, hầu hết các nền tảng xử lý "tài sản lý thuyết" (như trái phiếu, cổ phần), trong khi FireX tập trung vào "Tài sản sản xuất" (Productive Assets).

FireX là một nền tảng giao dịch RWA cấp tổ chức, câu chuyện cốt lõi của nó nằm ở việc "tài chính hóa khả năng tạo lực (sức mạnh tính toán) của Bitcoin". Thông qua việc hợp tác với Bitmain và các nhà cung cấp cơ sở hạ tầng hàng đầu khác, nó đóng gói các trung tâm dữ liệu và thiết bị khai thác mỏ đặt tại khắp nơi trên thế giới (Mỹ, Canada, Kazakhstan, v.v.), trở thành đồng tiền RWA có thể giao dịch trên chuỗi. Đối với nhà đầu tư, việc mua sản phẩm RWA của FireX, về bản chất, là việc mua "quyền lợi thu nhập tương lai từ một máy tính siêu vi xử lý đang hoạt động".

Logic kinh doanh của FireX rất dọc, nó giải quyết vấn đề "thiếu thanh khoản" của khai thác truyền thống và sự "thiếu thu nhập vững chắc từ tài sản vật lý" của Web3:

Tài sản tạo lực tính (Hashrate as an Asset): FireX chuyển đổi máy khai thác S21e Hyd (288 TH/s) và năng suất tính toán tạo ra từ đó, từ một thế giới vật lý sang tài sản chuỗi. Điều này có nghĩa là người dùng không cần xây dựng trung tâm dữ liệu của riêng họ, không cần bảo trì máy móc, nhưng vẫn có thể nắm giữ lực lượng tính toán và nhận được thu nhập từ việc đào Bitcoin.

Mạng phân phối năng lượng toàn cầu: FireX không chỉ là một nền tảng giao dịch mà đằng sau đó là một mạng lưới cơ sở hạ tầng vật lý khổng lồ. Nó sở hữu hoặc hợp tác với hơn 30 trung tâm dữ liệu tại Texas, Hoa Kỳ, Quebec, Canada, Ethiopia v.v. FireX thực sự đang thực hiện việc bán lợi nhuận từ năng lượng toàn cầu - tìm kiếm nguồn điện rẻ nhất, chuyển đổi thành Bitcoin, sau đó phân phối thu nhập thông qua RWA.

Điểm Đặc Điểm Phân Bố Tài Sản Đa Dạng: Ngoài sức mạnh tính toán cốt lõi của Bitcoin, tầm nhìn của FireX cũng bao gồm các cổ phiếu chất lượng cao toàn cầu (như NVDA, MSFT), quyền sở hữu trước IPO, và tài sản sức mạnh trí tuệ nhân tạo được RWA hóa. Nó cố gắng xây dựng một "rổ phân bổ tài sản" toàn diện "bao gồm cả thế giới kỹ thuật số và thế giới vật lý".

Không giống như các giao thức phần mềm thuần túy, hệ sinh thái bảo vệ của FireX được xây dựng trên các yếu tố "phần cứng" và "mối quan hệ sinh thái" nặng nề:

Tính Nhìn Thấy Có Thể Xác Minh: Hiện nay, FireX đã triển khai hơn 5,000 máy chủ siêu tính toán, quản lý sức mạnh tính toán hơn 1,000 PH/s, giá trị tài sản trên chuỗi hơn 20 triệu USD. Quy mô thực thể "nhìn thấy được và sờ được" này cung cấp sự bảo lãnh tín dụng tối thấp nhất cho RWA - quyền sở hữu tài sản thuộc về khách hàng, tài sản hoạt động thực sự.

Mạng Lưới Bạn Bè Sinh Thái Hạng Nhất: Theo thông tin tiết lộ, mạng lưới đối tác của FireX bao gồm các gã khổng lồ công nghệ khai thác máy đào BITMAIN, hồ bơi đào Antpool, cũng như Binance, Coinbase, Tether và các tổ chức hàng đầu khác. Khả năng tích hợp tài nguyên qua chuỗi công nghiệp từ "sản xuất máy đào - khai thác - sàn giao dịch - tiền ổn định" này đảm bảo tính ổn định và lợi ích chi phí thấp của nguồn cung tài sản của họ (như phí đặt chỗ máy miễn phí, phí dịch vụ miễn phí).

Thiết Kế Sản Phẩm Với Dự Kiến Lợi Nhuận Cao: Trong chu kỳ tăng giá Bitcoin, RWA sức mạnh tính toán của FireX đã thể hiện độ co giãn lợi nhuận cực kỳ cao. Theo ước lượng của sản phẩm S21e Hyd của họ, trong trường hợp giả định lạc quan với giá Bitcoin đạt 15 vạn USD, ROI (Tỉ suất lợi nhuận đầu tư) có thể tiệm cận 100%. Điều này làm cho RWA sức mạnh tính toán của họ hấp dẫn hơn so với trái phiếu quốc gia truyền thống.

Doanh nghiệp của FireX tập trung mạnh vào "Tài chính hóa sức mạnh tính toán" và "Phân Bổ Tài Sản Toàn Cầu":

FireX là một trong những thành viên "chủ nghĩa công nghiệp cứng" trong tuyến đường RWA. Họ không chỉ giới hạn việc đưa tài sản tài chính truyền thống (như trái phiếu quốc gia) vào một "chai rượu cũ trong lọ mới" đơn giản, mà thông qua việc "bọc kín" sức mạnh tính toán Bitcoin, họ đã cung cấp một tầng lợi nhuận cơ bản được hỗ trợ bởi âm thanh thực sự của máy móc và tiêu thụ điện năng.

Nếu năm 2024 được coi là năm chứng minh khái niệm của RWA, thì năm 2025 sẽ là năm định hình "song phương" của thị trường RWA toàn cầu. Trong bản đồ RWA toàn cầu, Mỹ và Hồng Kông đại diện cho hai con đường tiến hóa rõ ràng khác biệt nhưng lại tương hỗ lẫn nhau.

Hoa Kỳ dựa vào sức mạnh sáng tạo trong lĩnh vực DeFi gốc địa và uy quyền đồng USD, trở thành "siêu nhà máy" của tài sản RWA; trong khi Hồng Kông dựa vào ưu thế hệ thống độc đáo và vị trí địa lý, trở thành "siêu cửa hàng độc đáo" và "trung tâm phân phối" của tài sản RWA.

1. Triết lý Quản lý: "Rộng lượng theo kiểu thực thi pháp luật" so với "Cấp phép kiểu hồ bơi"

Hoa Kỳ: Phương pháp luật rừng từ dưới lên

Thị trường RWA của Hoa Kỳ phát triển hoang dã trong vòng vây của quản lý. Mặc dù môi trường quản lý đã được nới lỏng sau khi chính phủ Trump lên nắm quyền vào năm 2025, nhưng logic cốt lõi vẫn là "Thực thi pháp luật (Regulation by Enforcement)" và cuộc chiến ưa thích DeFi.

Đặc điểm: Các dự án Hoa Kỳ (như Ondo, Centrifuge) thường bắt đầu dưới hình thức DAO hoặc giao thức phi trung tâm, trước tiên theo đuổi quy mô và sáng tạo công nghệ, sau đó thông qua cấu trúc pháp lý phức tạp (như SPV cô lập ngoại khơi) để tránh bị xác định là chứng khoán bởi SEC.

Ưu điểm: Tính sáng tạo nhanh chóng, có thể thực hiện tổ hợp tài sản thông qua hợp đồng thông minh mà không cần phê duyệt cấp phép, dễ dàng tạo ra hiện tượng sản phẩm có tác động lớn như BlackRock BUIDL.

Khuyết điểm: Hầu như mọi thứ đều mơ hồ về pháp lý, một khi liên quan đến phân phối xuyên quốc gia hoặc nhà đầu tư không đủ điều kiện (Bán lẻ), đối mặt với rủi ro tuân thủ rất cao.

Hồng Kông: Phương pháp thiết kế từ trên xuống

Hồng Kông đang đi theo một con đường hoàn toàn ngược lại - "Thiết kế dựa trên cấp phép (Licensing Regime)". Từ việc HashKey nhận được cấp phép sàn giao dịch, đến Star Road dựa vào các loại cấp phép 1, 4, 9 đang giữ của Tập đoàn Phú Sĩ, mỗi bước của RWA Hồng Kông đều nằm trong tầm nhìn của Ủy ban Chứng khoán và Ngân hàng Dự trữ (SFC và HKMA).

Đặc điểm: "Không cấp phép, không RWA". Tất cả các dự án (như OSL, HashKey) phải hoạt động trong khu vực thử nghiệm Project Ensemble hoặc trong cấu trúc chứng khoán hiện tại. Người quản lý không chỉ là trọng tài, mà còn là "quản lý sản phẩm" (như hướng dẫn thiết kế gửi tiền thông minh).

Ưu điểm: Độ chắc chắn cực kỳ cao. Khi sản phẩm được phê duyệt (như sản phẩm mã hóa của Công ty Quỹ Hào Hảo), có thể kết nối hợp pháp với hệ thống ngân hàng và vốn lẻ, được chứng nhận bởi một số tổ chức tài chính truyền thống.

Nhược điểm: Ngưỡng vào cửa và chi phí tuân thủ rất cao (trên 800.000 USD cho mỗi dự án), làm trì hoãn sáng tạo cơ bản, dẫn đến sự tham gia vào thị trường chủ yếu là các "ông trùm" hoặc "tập đoàn".

2. Cấu trúc Thị trường: "DeFi Chính thống" vs. "Tập đoàn Truyền thống"

Hoa Kỳ: Điểm đến của Vốn nguồn gốc DeFi

Cấu trúc thị trường RWA của Mỹ là "DeFi tương thích ngược dòng với TradFi". Nguồn vốn chính đến từ các baleine USDC/USDT trên chuỗi, nguồn kinh phí DAO, và các quỹ cơ hội tiền mã hóa. Phần lớn các dự án thực hiện (Project) thường do những chuyên gia công nghệ dẫn dắt, họ khinh thường quy trình ngoại tuyến phức tạp, tập trung vào việc biến tất cả (bao gồm cả trái phiếu quốc gia) thành mã thông báo ERC-20, sau đó đặt vào Uniswap hoặc Aave để cầm cố vay mượn.

Hình ảnh điển hình: Các giao thức như MakerDAO hoặc Compound, thông qua mô-đun RWA mua trái phiếu Mỹ để cung cấp hỗ trợ thu nhập cho đồng tiền ổn định.

Hồng Kông: Sự chuyển đổi kỹ thuật số của Tập đoàn Truyền thống

Cấu trúc thị trường RWA của Hồng Kông là "TradFi tương thích ngược lên với Web3". Nguồn vốn chính đến từ các văn phòng gia đình, nhóm người có giá trị ròng cao, và các kho tiền của doanh nghiệp đang tìm kiếm đa dạng hóa tài chính. Thường các dự án có nền tảng ngành công nghiệp sâu (như tài nguyên tính sức mạnh khai thác mỏ đằng sau FireX, vốn công nghiệp Star Road đằng sau, quỹ địa ốc đằng sau Asseto).

Hình ảnh điển hình: Chiến lược "Web5" được đề xuất bởi Star Road Technology là điển hình nhất - sử dụng công nghệ Web3 để phục vụ khách hàng còn tồn đọng của Web2. RWA Hồng Kông không phải để tạo ra tài sản mới, mà để làm cho "tiền truyền thống" cảm thấy hiện đại và an toàn.

3. Phổ Quang cảnh Dự án và Tài sản: "Trái phiếu chuẩn hóa" vs. "Tài sản không chuẩn hóa cấu trúc"

Hoa Kỳ: Sự độc quyền một chiều của Trái phiếu Mỹ

Khoản vốn của Hoa Kỳ tập trung khoảng 80% vào "trái phiếu mã hóa Mỹ". Đây là tài sản cầm cố tốt nhất, dễ dàng chuyển đổi và dễ dàng được các giao thức DeFi chấp nhận. Đại đa số các dự án RWA của Mỹ thực hiện theo tỉ suất cạnh tranh, thanh toán T+0.

Hong Kong: Cánh đồng thử nghiệm của Đa tài sản

Bị hạn chế bởi quy mô thị trường, Hong Kong không thể cạnh tranh với Mỹ trên con đường trái phiếu Mỹ thuần túy, do đó đã đi theo hướng "phân biệt" và "tính hữu hình".

Tính Hữu hình và RWA Công nghiệp: FireX đã đóng gói sức mạnh tính toán của Bitcoin và năng lượng thành RWA, đây là sáng kiến "công nghiệp cứng rắn" độc đáo của Hong Kong, tận dụng lợi thế của châu Á trong chuỗi cung ứng khai thác mỏ toàn cầu.

Bất động sản và Tài sản thay thế: Mantra (mặc dù có trụ sở tại Dubai nhưng chuyên sâu vào châu Á) và Asseto tập trung vào cấu trúc hóa tài sản không chuẩn như bất động sản, dư nợ tư nhân và các loại tài sản thay thế khác. Hong Kong giỏi hơn trong việc xử lý quyền sở hữu phức tạp offline (như tài sản hệ thống của Star Road).

Hạ tầng hóa: OSL và HashKey không chỉ tập trung vào tài sản, mà còn xây dựng toàn bộ cơ sở hạ tầng là "sàn giao dịch + bảo quản + SaaS", điều này phản ánh bản chất dịch vụ của Hong Kong như một trung tâm tài chính.

Trong bối cảnh gần đây, việc tăng cường giám sát từng cấp độ, với các doanh nghiệp có lịch sử ở lục địa (cổ đồng, nhóm nhân sự, thực thể hoạt động) thì cửa hàng cho việc phát hành RWA thông qua mô hình "Tài sản/lập trình viên lục địa + Vỏ ngoài Hong Kong" đã hầu như đóng cửa. Điều này không chỉ là vấn đề về khó khăn tuân thủ, mà còn là việc tính chất đã chuyển từ "vùng xám" sang "nguy cơ cao về tội phạm".

Ngày 28 tháng 11 năm 2025, tại cuộc họp của Ngân hàng Nhân dân và 13 cơ quan khác, công bố rằng tiền ổn định là tiền điện tử, không có khả năng trả nợ theo pháp luật, các hoạt động liên quan thuộc loại hoạt động tài chính bất hợp pháp. Điều này cơ bản đã cắt đứt "chân" thanh toán quan trọng nhất của RWA. Lợi nhuận từ RWA thường được thanh toán bằng tiền ổn định (USDT/USDC), điều này đã được coi là bất hợp pháp. Vào ngày 05 tháng 12 năm 2025, cảnh báo rủi ro của 7 Hiệp hội Ngân hàng lớn, việc phát hành RWA trở thành hình thức phát hành tiền đồng một cách gián tiếp lần đầu tiên đã được xác định rõ là hoạt động bất hợp pháp, thuộc loại tài chính công khai bất hợp pháp.

Trong bối cảnh chính sách này, các doanh nghiệp lục địa đi đến Hong Kong để phát hành RWA đối mặt với ba khía cạnh cản trở:

A. Sự kéo dài "cánh tay" của luật pháp (Giám sát xuyên)

Mô hình hoạt động trước đó là: thiết lập SPV (công ty mục đích đặc biệt) tại Hong Kong, công ty mẹ lục địa chỉ thực hiện hỗ trợ kỹ thuật hoặc tư vấn. Nay, "bức tường cách ly" này đã không còn hiệu quả.

Chủ thẩm quyền: Dù tổ chức phát hành có trụ sở tại Hồng Kông, nếu người kiểm soát thực sự, cán bộ cấp cao hoặc nhóm kỹ thuật đang ở Trung Quốc đại lục, theo quy định mới, họ sẽ bị coi là "hợp tác vào hoạt động tài chính bất hợp pháp".

Rủi ro tội phạm hỗ trợ: Chính sách tháng 12 đặc biệt nhấn mạnh việc đánh bại toàn bộ chuỗi cung ứng. Các thực thể Trung Quốc đại lục (cả tổ chức và cá nhân) cung cấp dịch vụ phát triển công nghệ, tiếp thị thu hút khách hàng, thanh toán, thậm chí là dịch vụ cung cấp thanh khoản cho dự án RWA nước ngoài, có thể vi phạm tội quản lý không hợp pháp hoặc tội hành vi tội phạm mạng thông tin (tội vi phạm trợ giúp).

B. "Đình chỉ cung cấp" từ Phía Tài Sản

Thị trường RWA Hồng Kông đang cực kỳ mong muốn tài sản vật lý chất lượng cao từ Trung Quốc đại lục (như quyền lợi từ trạm năng lượng mặt trời, tiền thuê mặt bằng thương mại).

Khoá tài sản xuất ngoại: Kể từ khi RWA đã được xác định là hoạt động tài chính bất hợp pháp, việc đóng gói tài sản trong nước và xuất ngoại thông qua hình thức RWA để tài trợ, sẽ bị coi là mua bán ngoại tệ không hợp pháp và trốn thuế.

Khó khăn về xác định quyền sở hữu: Luật pháp trong nước không công nhận quyền sở hữu của mã thông tin chuỗi cho tài sản trong nước. Nếu dự án không thực hiện cam kết, nhà đầu tư nước ngoài mang mã thông tin đến tòa án ở đại lục để yêu cầu thi hành tài sản, tòa án sẽ không hỗ trợ (do vi phạm trật tự công cộng và quy định bắt buộc).

C. "Chặn bắt" từ Phía Tài Chính

Chặn rủi ro tái phí vốn: Ngay cả khi bạn huy động được USDT/USDC tại Hồng Kông, các quỹ này không thể được chuyển về cho thực thể Trung Quốc đại lục thông qua kênh ngân hàng chính thống để sử dụng cho xây dựng kinh tế vật chất (do ngân hàng từ chối tiền liên quan đến "dịch vụ liên quan đến tiền ảo").

Vạch mặt giới hạn tiếp cận cho nhà đầu tư Trung Quốc đại lục: Cấm kỵch đối với quảng cáo đối với công dân Trung Quốc. Nếu tài liệu thông tin sản phẩm RWA của bạn (PPM) có bản tiếng Trung, hoặc hoạt động giới thiệu của bạn liên quan đến IP của Trung Quốc đại lục, sẽ trực tiếp kích hoạt đường ranh giới quản lý.

Theo phản hồi từ thị trường, kể từ ngày 28 tháng 11, thị trường RWA Hồng Kông đã chứng kiến phản ứng dữ dội. Khoảng 90% dự án tư vấn RWA có nguồn gốc từ đại lục đã bị tạm dừng hoặc hủy bỏ, các công ty niêm yết trên sàn chứng khoán Hồng Kông liên quan đến khái niệm RWA (đặc biệt là tập đoàn mẹ tại Trung Quốc, như Meitu, New Fire Technology, Boyaa Interactive v.v.) đã trải qua sụt giảm mạnh về giá cổ phiếu.

Vì vậy, doanh nghiệp có nguồn gốc nguyên thuỷ từ Trung Quốc (Đội ngũ ở Trung Quốc, Tài sản ở Trung Quốc), nếu vẫn muốn tham gia việc phát hành mã thông tin RWA, rủi ro rất cao, không chỉ không thể tuân thủ theo quy định, mà còn đối mặt với trách nhiệm hình sự. Đề xuất từ bỏ việc kể chuyện hóa mã thông tin RWA, quay trở lại ABS truyền thống hoặc phát hành trái phiếu truyền thống tại Hồng Kông.

Nếu một doanh nghiệp hoàn toàn dựa trên ra khơi (Đội Ngũ Toàn Cầu, Tài Sản Toàn Cầu), lí thuyết vẫn có thể thực hiện, nhưng cần phải tách rời, bao gồm việc phân chia vật lý và pháp lý, ví dụ:

Phân Chia Nhân Sự: Đội ngũ cốt lõi, người kiểm soát khoá riêng không thể ở trên lãnh thổ đại lục.

Phân Chia Tài Sản: Tài sản cơ bản phải là tài sản nước ngoài (như Trái Phiếu Mỹ, Bất Động Sản Nước Ngoài), không thể là tài sản trong nước.

Phân Chia Thị Trường: Tuân thủ chặt chẽ KYC, chặn địa chỉ IP vùng đất lục bằng phương tiện công nghệ, không tiến hành bất kỳ quảng bá nào trên Internet Tiếng Trung đơn giản.

Trong việc nhìn lại năm 2025, thị trường RWA Hồng Kông đã trải qua một bài kiểm tra gần như tàn khốc. Từ sự chú ý của đám đông khi dự án Ensemble bắt đầu vào đầu năm, đến cơn mê muội của dòng vốn tràn vào giữa năm, rồi đến sự đóng băng và tái cấu trúc vào cuối năm do sự chặt chẽ của quy định ở đất lục, quá trình này, mặc dù đau đớn, đã hoàn thành việc nạo vét sâu hơn về thị trường.

Sau cơn sóng lớn, những người theo đuổi lợi nhuận cố vị đã rút lui, để lại cho chúng ta những cây cột cơ bản mà chúng ta đã phân tích sâu trong bài viết:

HashKey và OSL đã giữ vững ranh giới giao dịch tuân thủ và lưu giữ, trở thành "nước điện than" của Web3 Hồng Kông;

Star Road và Asseto đã chứng minh tính khả thi của tổ chức tài chính truyền thống trong việc kích hoạt tài sản dự trữ thông qua RWA;

FireX đưa ra khả năng kết nối công nghiệp vật lý (sức mạnh tính toán/năng lượng) của Hồng Kông với tài chính số hóa;

Mantra và AlloyX đã cung cấp cơ sở hạ tầng chuỗi khối cần thiết và thanh khoản DeFi cho thị trường.

1. Chuyển từ "Vòng lặp Nội" sang "Vòng lặp Ngoại": Với sự chặt chẽ của kênh vốn đất lục, Hồng Kông sẽ hoàn toàn từ biệt "hồi sinh vốn đất lục". Sự tăng trưởng trong tương lai sẽ chủ yếu đến từ "tài sản toàn cầu, phân phối Hồng Kông". Đồng nghĩa với việc sử dụng kênh tuân thủ Hồng Kông, đóng gói Trái Phiếu Mỹ, Bất Động Sản Dubai (như trường hợp của Mantra) hoặc sức mạnh tính toán toàn cầu (như trường hợp của FireX), bán cho các nhà đầu tư tổ chức ở Đông Nam Á, Trung Đông và Nhật Hàn. Hồng Kông sẽ trở thành "định tuyến tài chính ngoại lệ thực sự".

2. Sự Hòa Trộn Giữa RWA và DeFi (CeDeFi): Đơn thuần việc 「Tài Sản Trên Chuỗi」 không còn sinh lời. Lõi cạnh tranh của giai đoạn tiếp theo là 「Khả Năng Kết Hợp」. Chúng ta sẽ thấy nhiều hơn các bộ gom như AlloyX, sử dụng Quỹ được mã hóa do Star Road phát hành làm Tài Sản Đảm Bảo, tạo ra Stablecoin trên chuỗi hoặc thực hiện giao dịch đòn bẩy. Tài Sản CeFi tuân thủ sẽ trở thành 「Khối Ghép Lego」 chất lượng nhất tại các giao thức DeFi.

3. Stablecoin là Chiến Trường Cuối Cùng của RWA: Mọi giao dịch và thanh toán RWA đều cuối cùng hướng đến tiền tệ. Khi Luật Quy định về Stablecoin tại Hong Kong có hiệu lực, 「Stablecoin sinh lời」 (Stablecoin được hỗ trợ bởi RWA) sẽ trở thành sản phẩm đồng sản RWA lớn nhất. Ai có thể kiểm soát cảnh phát hành RWA (như lợi nhuận đào của FireX, phân phối tiền thuê Bất động sản của Asseto), người đó sẽ có quyền đúc lệ HKD/USD Stablecoin.

Câu chuyện về RWA tại Hong Kong chưa kết thúc, nó chỉ mới đi qua chương mở đầu của 「Khởi Nghiệp Nông Môn」, bước vào phần chính của 「Trò Chơi Tổ Chức」. Ở giai đoạn mới này, Tuân Thủ không còn là gánh nặng, mà là tài sản lớn nhất; Công nghệ không còn là trò quảng cáo, mà là phương tiện của niềm tin. Hong Kong, thành phố luôn tiến hóa trong khủng hoảng, đang tái định nghĩa Trung Tâm Tài Chính của Thời Đại Số.

Liên kết Bản Gốc